一季度东莞楼市成交数据出炉,3月成交量恢复至去年同期水平!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

回顾2022年一季度的东莞楼市,可以用“供需低迷”一词来形容。一方面,由于市场信心不足,购房者观望情绪浓厚;另一方面,则是因为疫情反复,不少项目的推货节奏被打乱,多种因素叠加,使得市场走势不甚明朗。

据合富大数据显示,一季度东莞新房供应约4462套,同比大幅减少约54%;新房网签约4934套,同比暴跌约59%;网签均价约21439元/㎡,同比下跌约25%,主要是因为3月份配建房集中网签拉低整体均价所致,实际走势以平稳为主。

2022年排名前列季度,东莞楼市究竟表现如何?一起来看看具体的楼市数据!

01楼市概况

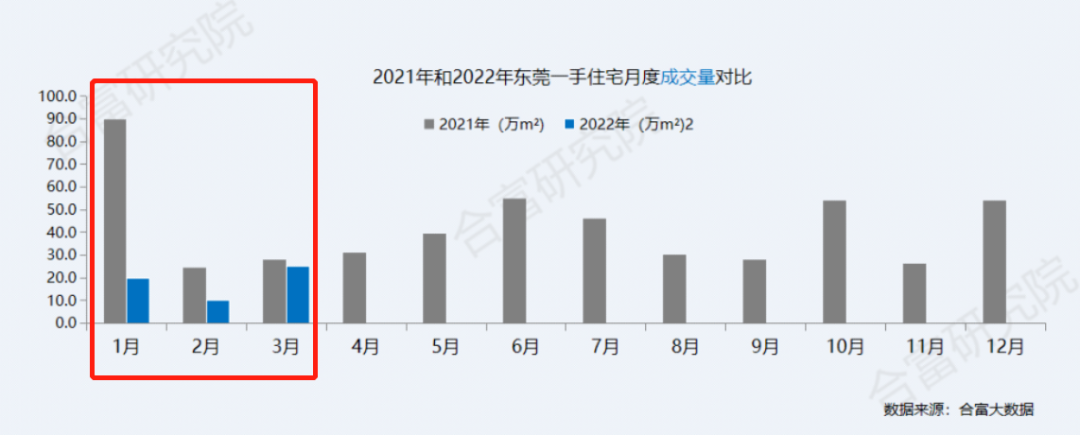

从楼市的总体供求上来看,一季度东莞新房供应量处于历史第二低位,网签量则处于历史较低位。

由于市场信心不足,一季度东莞楼市整体供需比较低迷,成交量同比减少约6成。其中,今年1月的成交量同比去年1月呈现强烈“反差”,这也是同比跌幅较大的主要原因,而今年3月的成交量已接近去年同期水平,反映出市场出现微弱的回暖迹象。

由于市场降温,加上疫情的影响,多数项目的施工和营销速度都有所放缓,楼市销售行情冷清,新房库存进一步积压。截至3月末,东莞新房库存面积约336万㎡,同比增加了46%,消化周期约需18个月,同比增加了13个月!

二手房方面,一季度东莞二手房网签1957套,同比大幅减少65%,网签均价约17943元/㎡,同比上涨了17.6%。其中,3月网签764套,较2月(网签530套)增加了约44%,均价约18351元/㎡。

进入二季度,预计随着接下来楼市政策的不断刺激,以及疫情、国际形势的好转,东莞楼市成交量将会有明显的回升。

02区域表现

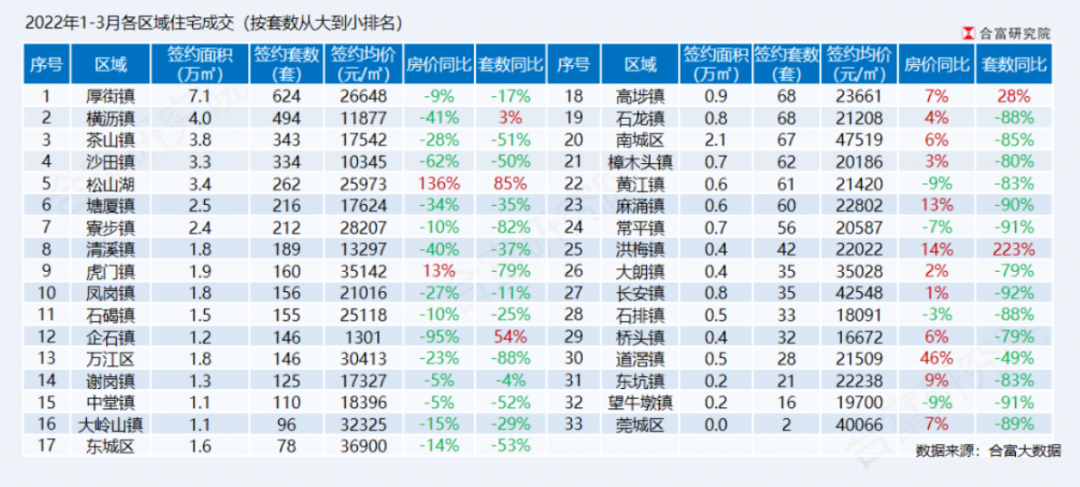

一季度东莞楼市整体冷淡,有28个镇区网签套数同比出现下滑,仅有15个镇区季度成交量能达到百套以上。签约套数排名前五的镇区分别是:厚街(624套)、横沥(494套)、茶山(343套)、沙田(334套)以及松山湖(262套)。

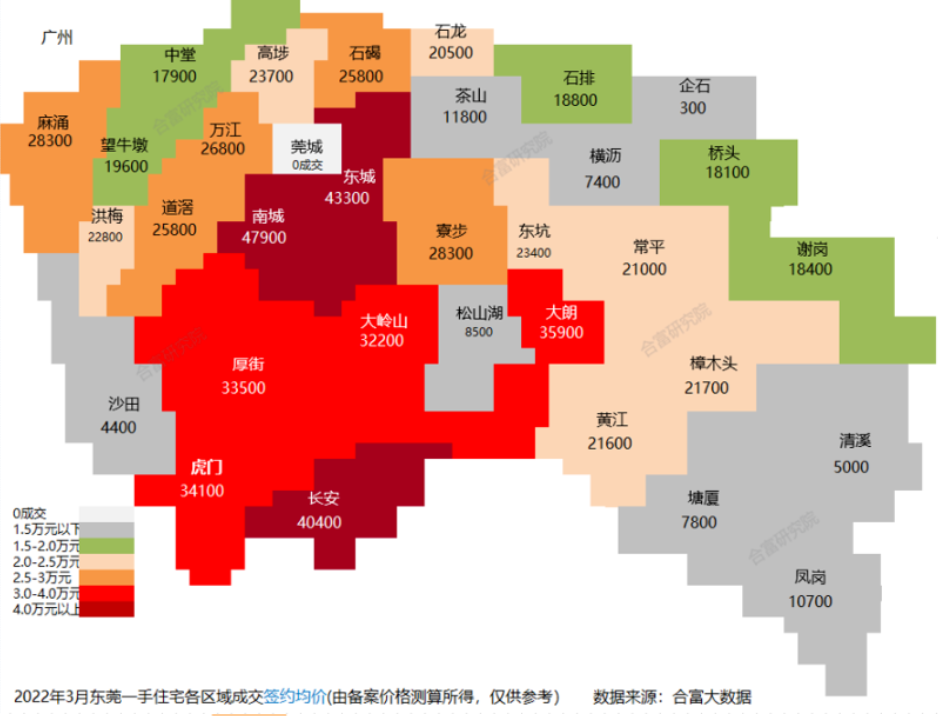

再来看下各镇区较新的房价情况:3月东莞共有7个镇区均价超过3万元/㎡,南城(47900元/㎡)、东城(43300元/㎡)、长安(40400元/㎡)等镇区新房网签均价较高。

需要注意的是,部分区域的房价明显低于市场价,主要为配建房等政策性住房集中集中网签所致,不能作为该区域商品房价格的参考。

03土地市场

一季度,东莞商住用地供需“挂零”,仅成交一宗城更用地。(详情:6.9亿!金地恒荣拿下洪梅9.2万㎡城更地块!)

不过,接下来的4月,东莞将有8宗商住用地集中入市,涉及道滘、长安、塘厦、大岭山、常平、横沥6个镇街,出让总面积达33.29万㎡,地块起拍总价达170.83亿元,将于4月19-20日进行集中出让。(详情:重磅!限价松绑!东莞首批集中供地地块正式挂牌上线!)

3月31日,东莞市自然资源局正式发布了《东莞市2022年度国有建设用地供应计划》。

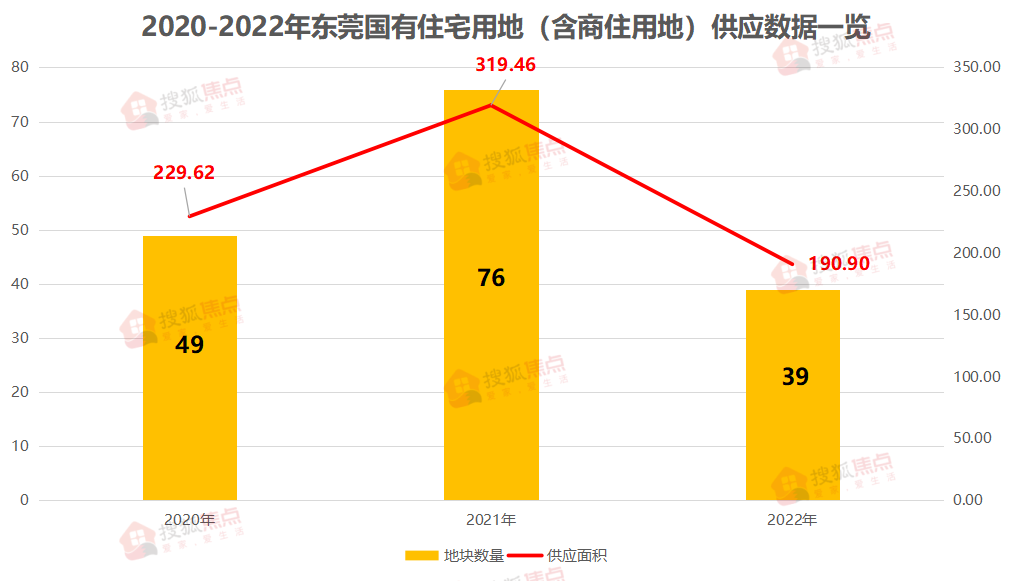

根据《供地计划》,今年东莞预计供应土地785.51万㎡,其中包括住宅用地190.9万㎡(共计39宗),面积较去年同比下滑40.2%,这是近年东莞首次出现住宅用地供应量下滑。

其中,松山湖北部地区地块、东城立新社区地块、南城胜和社区地块以及万江官桥滘社区地块等优质商住地将于第二批次进行出让。(详情:官宣!2022年东莞供地计划来了!这些优质地块值得重点关注!)

对于东莞接下来的土拍行情,你怎么看?欢迎大家在评论区留言,一起探讨!

数据来源:合富研究院

文章来源:搜狐焦点东莞站

责任编辑:陈楚梅

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。