一季度东莞楼市:住宅供求放缓 房价平稳理性

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

01

宏观方面

“两会”今年发展预期目标——经济增长保持在合理区间GDP预期增长6.5%左右

制造业呈现稳中有升的发展态势:2018年3月份,中国制造业采购经理指数(PMI)为51.5%,比上月上升1.2个百分点。升至一季度高点,制造业扩张提速,呈现稳中有升态势。但贸易战仍是下阶段经济较大不确定性,存在将我国经济由轻微类滞胀推向类滞胀的风险。

十三届全国人大一次会议3月5日上午人民大会堂开幕,国务院总理李克强在大会上作政府工作报告。今年发展的主要预期目标:

—国民生产总值增长6.5%左右

—居民消费价格涨幅3%左右

—城镇新增就业1100万人以上城镇调查失业率5.5%以内城镇登记失业率4.5%以内

—居民收入增长和经济增长基本同步

—进出口稳中向好,国际收支基本平衡

—单位国内生产总值能耗下降3%以上,主要污染物排放量继续下降

—供给侧结构性改革取得实质性进展,宏观杠杆率保持基本稳定,各类风险有序有效防控

—今年赤字拟2.6%安排,财政赤字2.38万亿元

—今年全国财政支出21万亿元,支出规模进一步加大

—中央对地方一般性转移支付10.9%,增强地方特别是中西部地区财力

一二线城市纷纷抢人,人才争夺战进入“白热化“阶段

近日,杭州、郑州、武汉、成都、合肥、南京等20多个城市都出台了人才新政,给高学历人士开出丰厚的条件,意图让更多人才落户本地。继这些城市开始人才“争夺战”后,北京、上海两大一线城市的加入让这场争夺战再次升级。“人才”已经成为各大城市未来发展的一大关键词。

人才争夺战背后深层次的原因是“新一线城市”和二线城市的崛起。今年来杭州,成都,武汉,南京等城市的经济增速高于全国平均水平,综合实力也在不断攀升。其竞争力也具备与一线城市争夺人才的可能。

02

土地方面

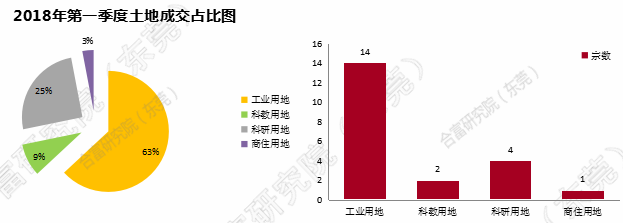

排名前列季度土地成交以工业用地为主 商住用地严重不足

一季度成交中工业用地占比较大:排名前列季度全市挂牌成交的土地类型包括工业用地、科教用地,科研用地、商住用地。排名前列季度成交地块主要是以工业用地为主,成交14宗地块,占地面积约42.2万㎡,全市占比63%;其次为科研用地,成交4宗地块,占地面积约16.9万㎡,全市占比25%。

商住用地“断供”,供应不足制约成交:2018年排名前列季度全市成交21宗地块,而商住用地仅成交1宗,面积约2.0万㎡,2、3月份商住用地连续“断供”,供应严重不足制约成交。

排名前列季度商住用地仅成交1宗 推地放缓供需矛盾尖锐

商住推地一再放缓,供需持续低位水平:2018年排名前列季度全市仅供应且仅成交1宗商住用地,约2.0万平方米,同比下跌73%;成交金额约9.1亿元,同比下降69%;受政策以及高压的去化影响,商住用地溢价明显下降,楼面地价同比下降43%,土拍市场逐渐回归理性。

商住用地“断供”两个月,供需矛盾日益尖锐:政府放缓推地节奏,商住用地供应严重不足制约成交。排名前列季度中,虎门商住用地“二嫁”成功。

排名前列季度商住用地成交明细

地块位于虎门太宝路和人民北路交汇处,周边配套成熟,轨道交通优势突出,距轻轨R2线延长线虎门北站直线距离仅0.76公里,该宗地块为去年虎门“熔断”地块,作为2018年首宗商住用地再次入市,采用“竞自持”拍地模式后经过16家房企82轮激烈竞拍,万科最终以总价9.1亿元夺得2018年首宗商住用地,该宗商住用地楼面地价15200元/㎡,溢价率52%,自持面积30%转入自持年限,该宗地块为东莞首宗自持年限达70年的地块。

03

住宅分析

排名前列季度住宅:供求放缓,房价平稳理性

供求放缓,创近4年较低,房价涨幅大幅收窄:2018年排名前列季度东莞一手住宅新增供应面积仅86.2万平方米,同比减少17%,创过去4年以来较低,在历史上属于低位(过去12年以来平均108万平方米);排名前列季度一手住宅网签面积约100.8万平方米,同比略减2%,亦创过去4年较低位;排名前列季度东莞一手住宅网签均价约16875元/平方米,同比略涨7%,涨幅较2017年的37%大幅减少30个百分点,呈现理性平稳。

3月住宅:供应偏紧,成交同比减少两成,房价微涨

供应偏紧,需求减两成,房价微涨:2018年3月东莞一手住宅供应约33万平方米,同比减少三成;签约45.3万平方米,同比减少两成,略显供不应求,以消化存货为主。3月一手住宅签约均价约16970元/平方米,同比略涨6%,环比略涨1%,呈现平稳态势。

库存:库存量略有回落,去库存压力轻微上升

截至3月底东莞一手住宅库存面积约385万平方米,环比2月减少约2.5%。按照2个月、3个月和6个月平均去化速度来看,去库存时间分别为:16.6个月、14.4个月和10.3个月,比2月略有上升。总体而言,3月库存量及去化压力变化不明显

区域:市区及泛市区成交情况表现突出

3月成交前10区域中,市区及泛市区成交情况表现突出,如石碣镇和东城区分别位列前二,另外万江区亦上榜。

04

潜在供应

一季度:住宅开工同比下降6成,历史较低

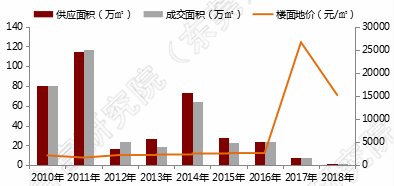

受可开发土地不足影响,开工同比减6成。2018年一季度东莞市一手住宅开工量63.3万平米,同比去年同期大幅减少约6成,历史同期较低;

开工水平持续下行走势:对比季度开工历史走势,住宅开工持下行趋势,从去年四季度开始到目前,住宅开工量持续走低,从去年全年月均开工59万,到今年月均仅仅只有21万,下行走势越发明显;

一季度:住宅潜在有所回落,仍维持700万平米以上

一手住宅潜在供应有所回落。2018年排名前列季度住宅潜在供应量739万平米,与去年年底对比(778万平米)小幅回落5%,但对比去年同期(2017年排名前列季度:846万平米),则大幅减少107万平米,下降幅度13%;住宅潜在供应水平表现出持续下降的趋势;

潜在供应量虽有所下降,但体量依旧庞大,其中洋房占比依旧较大,有635万平米,占住宅86%份额,别墅有98万平米,公寓则最少,仅仅只有6万平米;各区域间,塘厦镇依旧是潜在供应量较大的区域,约85万平米,其项目滞销是潜在供应量居高不下的重要原因,另外虎门和东城区位居第二、第三,潜在供应量分别为60、43万平米;

05

区域地图

数据来源:合富研究院(东莞)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。